Paytaxtın bu ərazilərində işıq kəsiləcək

27 İyul 2026, 23:18

Qaynar xətt:

(+99450) 247 90 86

CƏMİYYƏT

8931

17.06.2026, 16:25

Qanunvericiliyə “frilanser” anlayışı daxil edilir.

Oxu24.com-un xəbərinə görə, Milli Məclisin İqtisadi siyasət, sənaye və sahibkarlıq komitəsinin bu gün keçirilən iclasında müzakirəyə çıxarılan Vergi Məcəlləsinə təklif edilən dəyişikliyə əsasən, frilanser muzdlu işçi cəlb etmədən, rəqəmsal texnologiyalar, o cümlədən süni intellekt texnologiyaları, kibertəhlükəsizlik və innovasiya sahələrində mülki-hüquqi müqavilə əsasında, müstəqil şəkildə və ödənişli xidmət göstərən və ya iş yerinə yetirən, sənaye yaxud texnologiyalar parkının rezidenti olan fiziki şəxsdir.

Frilanserlər vergi orqanında qeydiyyata (uçota) alındıqdan, sənaye yaxud texnologiyalar parkının rezidenti olaraq qeydiyyatdan keçdikdən və qeydiyyat şəhadətnaməsini aldıqdan sonra ölkə ərazisində fəaliyyət (xarici mənbələrdən gəlirin əldə edilməsi) göstərə, eləcə də bu Məcəllə ilə nəzərdə tutulan əsaslarla vergi güzəştlərindən və azadolmalardan istifadə edə bilərlər.

***

Qeyri-rezidentlərin Azərbaycan Respublikasında qoyduqları investisiyalardan (o cümlədən daşınmaz əmlak, pay və səhmlərdən) əldə etdikləri mənfəətin, dividendlərin və investisiyanın realizə edilməsi nəticəsində yaranmış əlavə dəyərin (kapital artımının) repatriasiyasına məbləğ məhdudiyyəti tətbiq edilməyəcək.

Bu, Milli Məclisin İqtisadi siyasət, sənaye və sahibkarlıq komitəsinin bu gün keçirilən iclasında müzakirəyə çıxarılan “Valyuta tənzimi haqqında” qanuna təklif edilən dəyişiklikdə əksini tapıb.

Layihəyə əsasən, köçürmə zamanı vəsaitin əvvəllər Azərbaycan Respublikasına gətirilməsini təsdiq edən ilkin gömrük bəyannaməsi və ya bank çıxarışının təqdim edilməsi obyektiv səbəblərdən qeyri-mümkün olduqda, investisiya obyektinin qanuni əldə edilməsini təsdiq edən dövlət reyestrindən rəsmi çıxarış ilkin mədaxil sənədi qismində qəbul edilir.

***

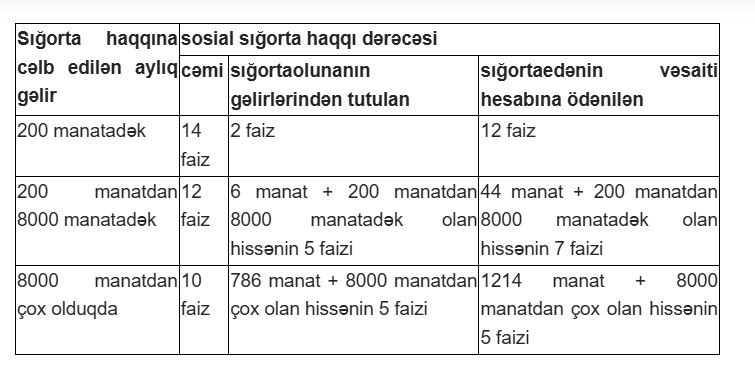

Rəqəmsal texnologiyalar, süni intellekt texnologiyaları, kibertəhlükəsizlik və innovasiya sahələrində sahibkarlıq fəaliyyətini həyata keçirən sığortaedənlərdə (texnologiyalar parkının rezidentləri istisna olmaqla) işləyən sığortaolunanların muzdlu işdən aylıq gəlirlərindən məcburi dövlət sosial sığorta haqqı üçün yeni dərəcələr müəyyənləşir.

Bu, “Sosial sığorta haqqında” qanuna təklif edilən yeni - 14.3-1-ci maddədə əksini tapıb.

Layihəyə əsasən, əqəmsal texnologiyalar, süni intellekt texnologiyaları, kibertəhlükəsizlik və innovasiya sahələrində sahibkarlıq fəaliyyətini həyata keçirən sığortaedənlərdə (texnologiyalar parkının rezidentləri istisna olmaqla) işləyən sığortaolunanların muzdlu işdən aylıq gəlirlərindən məcburi dövlət sosial sığorta haqqı aşağıdakı dərəcələrlə ödəniləcək:

İşçilərin peşə hazırlığı səviyyəsinin yüksəldilməsinə, yeni ixtisasa yiyələnməsinə və ixtisasının artırılmasına yönəldilən xərclər gəlirdən çıxılacaq.

Bu, Vergi Məcəlləsinə təklif edilən dəyişiklikdə əksini tapıb.

Layihəyə əsasən, hər il üçün gəlirdən çıxılmalı olan işçilərin peşə hazırlığı səviyyəsinin yüksəldilməsinə, yeni ixtisasa yiyələnməsinə və ixtisasının artırılmasına yönəldilən xərclərin məbləği əvvəlki ilin əməyin ödənişi fondunun (yeni yaradılmış işəgötürənlər üzrə isə cari ilin ötən dövrünün əməyin ödənişi fondunun) 3 faizi həddi ilə məhdudlaşdırılır. İşçilərin peşə hazırlığı səviyyəsinin yüksəldilməsinə, yeni ixtisasa yiyələnməsinə və ixtisasının artırılmasına yönəldilən xərclərin faktiki məbləği bu hədd ilə müəyyənləşdirilən məbləğdən az olduqda, gəlirdən bu təyinat üzrə xərclərin faktiki məbləği çıxılır. Bu halda növbəti vergi illərində peşə hazırlığı səviyyəsinin yüksəldilməsinə, yeni ixtisasa yiyələnməsinə və ixtisasının artırılmasına yönəldilən xərclərinin gəlirdən çıxılan məbləğ həddi bu təyinat üzrə xərclərin faktiki məbləği ilə müəyyənləşdirilmiş hədd üzrə hesablanmış məbləği arasındakı fərq qədər artırılacaq

“Startap” şəhadətnaməsi və ya texnoparkın qeydiyyat şəhadətnaməsini almış vergi ödəyiciləri, tərəfindən bilavasitə öz fəaliyyətlərinin təmin edilməsi məqsədilə Azərbaycan Respublikasında daimi nümayəndəliyi olmayan qeyri-rezident şəxslərdən alınan bulud hesablama xidməti, infrastrukturun xidmət kimi (IaaS), platformanın xidmət kimi (PaaS), proqram təminatının xidmət kimi (SaaS) təqdim edilməsi və tətbiqi proqramlaşdırma interfeysi xidmətlərinə görə edilən ödənişlərdən ödəmə mənbəyində vergi tutulmur. Bu azadolma alınan xidmətlərin vergi ödəyicisi tərəfindən üçüncü şəxslərə təkrar satışından əldə etdiyi gəlirə şamil edilmir.

***

İşçilərin pay (səhm) iştirakı planı haqqında müqaviləyə dair tələblər müəyyənləşirr.

Bu, Milli Məclisin İqtisadi siyasət, sənaye və sahibkarlıq komitəsinin bu gün keçirilən iclasında müzakirəyə çıxarılan Əmək Məcəlləsinə təklif edilən dəyişiklikdə əksini tapıb.

Layihəyə əsasən, işçilərin pay (səhm) iştirakı planı haqqında müqavilə kommersiya hüquqi şəxsin təsisçisinin (iştirakçısının) və ya onun verdiyi səlahiyyət əsasında işəgötürənin təşəbbüsü ilə işçiyə güzəştli şərtlərlə və ya ödənişsiz əsasla müəssisənin paylarının (səhmlərinin) verilməsi və ya gələcəkdə onları əldə etmək (almaq) hüququnun tanınması ilə bağlı məsələləri tənzimləyən ayrıca müqavilədir. Təsisçi və ya işəgötürənlə işçi arasında bağlanan işçilərin pay (səhm) iştirakı planı haqqında müqavilədə payların (səhmlərin) işçinin tam mülkiyyətinə keçməsi üçün aşağıdakı xüsusi şərtlərdən biri müəyyən edilə bilər:

- zamana əsaslanan şərt: tərəflər arasında müəyyən edilmiş müddət ərzində işçinin işəgötürənlə əmək münasibətlərində olması şərtilə paya (səhmə) olan hüququnun hissə-hissə və ya müddətin sonunda tam qüvvəyə minməsi;

- hədəfə əsaslanan şərt: işçinin və ya kommersiya hüquqi şəxsin fəaliyyətində müəyyən hədəflərə nail olunması şərtilə paya (səhmə) olan hüququnun qüvvəyə minməsi.

- Tərəflər işçilərin pay (səhm) iştirakı planı haqqında müqavilədə əmək münasibətlərinə xitam verilməsi əsaslarından asılı olaraq paya (səhmə) olan hüquqlarının əldə edilib-edilməməsi nəticələrini müəyyən edə bilərlər.

İşçilərin pay (səhm) iştirakı planı haqqında müqavilədə işçi ilə əmək münasibətlərinə xitam verildikdə, həmin xitamın əsaslarından asılı olaraq işçinin paya (səhmə) olan hüquqlarına və ya əldə etdiyi paylara (səhmlərə) fərqli hüquqi nəticələr nəzərdə tutula bilər. İşçinin pay (səhm) iştirakı planı haqqında müqavilənin tələblərinə uyğun olaraq əldə edilən pay (səhm) əmək haqqına daxil edilmir və əmək haqqı əvəzi kimi ödənilmir.

Mülki Məcəlləyə təklif edilən dəyişikliyə görə, təsərrüfat cəmiyyəti işçilərini və idarəetmə orqanının üzvlərini həvəsləndirmək məqsədilə, onlara cəmiyyətin paylarını (səhmlərini) gələcəkdə müəyyən edilmiş qiymətə (icra qiyməti) və ya ödənişsiz əsaslarla əldə etmək (almaq) hüququ verən pay (səhm) iştirakı planı haqqında müqavilələr bağlaya bilər. Müqavilə yazılı formada bağlanır və cəmiyyətin möhürü ilə təsdiqlənir və onun notariat qaydasında təsdiqi tələb olunmur. Planın tərtibi tarixi, hüququn qüvvəyə minməsi şərtləri, icra qiyməti (payların (səhmlərin) güzəştli ödənişli əsaslarla əldə edilməsi nəzərdə tutulduğu hallarda) və müddəti müqavilədə aydın şəkildə göstərilməlidir. Cəmiyyət tərəfindən bağlanmış işçilərin pay (səhm) iştirakı planı müqavilələrinin daxili reyestri aparılmalıdır. Bu müqavilələrin icrası üçün cəmiyyət nizamnamə kapitalının tərkibində səlahiyyət verilmiş (lakin buraxılmamış) xüsusi pay (səhm) fondu yarada bilər.

Vergi Məcəlləsinə təklif edilən dəyişikliyə əsasən, tərəflərin qarşılıqlı surətdə asılı olan şəxslər hesab edildiyi hallar istisna olmaqla, Mülki Məcəllə ilə müəyyən edilmiş gələcək iştirak payı (səhm) haqqında müqavilələr üzrə, habelə tərəflərin razılaşmasında faizlərin ödənilməsi nəzərdə tutulmayan konvertasiya edilən borclar üzrə bazar qiyməti nəzərə alınmaqla vergilərin hesablanması və transfer qiyməti tətbiq edilməyəcək və əlavə faizlər hesablanmayacaq.

Pay (səhm) opsionu hüququnu nəzərdə tutan müqavilələr çərçivəsində işəgötürən tərəfindən işçiyə əvəzsiz və ya güzəştli şərtlərlə verilən opsiyonlar, o cümlədən iştirak payları (səhmlər), habelə həmin opsiyonların icra edilməsi (iştirak payına və ya səhmə çevrilməsi) zamanı yaranan fayda muzdlu işlə əlaqədar alınan gəlir hesab edilməyəcək.

Pay (səhm) opsionu hüququ müqaviləsi çərçivəsində əldə edilən aktivin (payın, səhmin, opsionun üçüncü şəxslərə təqdim edilməsindən yaranan gəlir də vergidən azad olunur.

***

Vençur kapitalı fondlarının fəaliyyətinə dair tələblər və vergi güzəşti olacaq.

Bu, Milli Məclisin İqtisadi siyasət, sənaye və sahibkarlıq komitəsinin bu gün keçirilən iclasında müzakirəyə çıxarılan “Valyuta tənzimi haqqında” qanuna və Vergi Məcəlləsinə təklif edilən dəyişikliklərdə əksini tapıb.

“Valyuta tənzimi haqqında” qanuna təklif edilən dəyişikliyə əsasən, vençur kapitalı fondlarının, akkreditə olunmuş investorların xarici dövlətlərdəki innovativ layihələrdən (o cümlədən startaplardan) əldə etdikləri mənfəətin, dividendlərin və investisiyanın realizə edilməsi nəticəsində əldə olunan vəsaitlərin repatriasiyası və yenidən Azərbaycan Respublikasından göndərilməsi zamanı, vəsaitlərin əvvəllər Azərbaycan Respublikasından göndərilməsini (Azərbaycan Respublikasına gətirilməsini) təsdiq edən gömrük bəyannaməsi və ya bank çıxarışı yalnız o halda tələb olunmayacaq ki, ilkin investisiyanın qeyri-maddi aktiv və ya xidmət kimi qoyulduğu,yaxud əldə edilən gəlir xarici dövlətin səlahiyyətli vergi orqanının arayışı ilə təsdiq edilmiş olsun. Rezidentlər tərəfindən Azərbaycan Respublikasından kənarda fəaliyyət göstərən innovativ layihələrdə (startaplarda) gələcək iştirak payının əldə edilməsi (gələcək iştirak payı (səhm) haqqında müqavilə, konvertasiya olunan borc və analoji maliyyə alətləri) məqsədilə investisiyaların qoyulması üzrə köçürmələrə vençur kapitalı fondları tərəfindən məbləğ məhdudiyyəti tətbiq edilmədən, akkreditə olunmuş investorlar tərəfindən təqvim ili ərzində 2 (iki) milyon ABŞ dolları ekvivalentindən çox olmamaqla yol verilir.

Qeyd edilən köçürmələr üzrə investor köçürmə tarixindən etibarən 5 il ərzində müqavilədə göstərilən müddətdə iştirak payının (səhminin) əldə edilməsini təsdiq edən xarici reyestr çıxarışını müvəkkil banka təqdim etməyə və ya və investisiya cəlb edən şəxs müflis elan edildikdə və ya ləğv olunduqda xarici dövlətin səlahiyyətli qurumu tərəfindən bu halın təsdiqini göstərən sənədi təqdim etməyə borcludur. Rezident hüquqi şəxslər tərəfindən innovativ məhsulların (qeyri-maddi aktivlərin, proqram təminatının) hazırlanması məqsədilə xaricdəki törəmə müəssisələrinə vəsait köçürüldükdə, məhsulun gömrük ərazisinə gətirilmədən xaricdə realizə edilməsinə (istifadəyə verilməsinə) aşağıdakı şərtlərlə icazə veriləcək:

- yaradılan əqli mülkiyyət hüquqları obyektləri üzərində müstəsna hüquqlar rezident şirkətə məxsus olsun;

- törəmə müəssisə tərəfindən həmin məhsulun xaricdə satışından əldə edilən xalis gəlirlər (mənfəət və ya royalti) təhvil-təslim tarixindən etibarən 365 (üç yüz altmış beş) gündən gec olmayaraq rezidentin Azərbaycan Respublikasındakı müvəkkil bank hesablarına repatriasiya edilsin.

- Rezident hüquqi şəxslər və fərdi sahibkarlar tərəfindən xarici dövlətlərdə yerləşən təminatçılara rəqəmsal xidmətlərin, proqram təminatı lisenziyalarının, bulud (server) xidmətlərinin və beynəlxalq kommersiya abunəliklərinin ödənilməsi məqsədilə təqvim ayı ərzində cəmi 200.000 (iki yüz) min ABŞ dolları ekvivalentinədək köçürmələr ikitərəfli müqavilə təqdim edilmədən, müstəsna olaraq xidmətin təyinatını əks etdirən elektron hesab-faktura və ya ödəniş bildirişi əsasında həyata keçirilir.

Rezidentlər tərəfindən xarici ölkə ərazisində istifadə məqsədilə alınan və Azərbaycan Respublikasının gömrük ərazisinə gətirilməyən daşınar əmlakın (nəqliyyat vasitələri, yaxtalar və s.) əldə edilməsi üzrə köçürmələr alqı-satqı müqaviləsi əsasında icra edilir. Rezident köçürmə tarixindən etibarən 180 (yüz səksən) gün ərzində həmin əmlakın xarici dövlətin səlahiyyətli dövlət orqanında öz adına qeydiyyata alındığını təsdiq edən leqallaşdırılmış (və ya apostil olunmuş) mülkiyyət çıxarışını müvəkkil banka təqdim etməyə borcludur. Birləşmiş Millətlər Təşkilatının ixtisaslaşmış qurumlarına, habelə ədəfli maliyyə sanksiyaları siyahılarında olmayan və beynəlxalq səviyyədə tanınmış təbiəti mühafizə, səhiyyə və humanitar fondlara (qeyri-hökumət təşkilatlarına) ianələrin köçürülməsi həmin qurumların rəsmi internet informasiya ehtiyatlarındakı rekvizitlər və ya rəsmi müraciəti əsasında həyata keçirilir.

Xarici ölkələrdən malların və ya xidmətlərin alışı və ya icarəsi ilə bağlı müqavilənin müddəti 2 (iki) ildən çox olduqda, təchizatçının xeyrinə öhdəliyin icrasının təminatı məqsədilə beynəlxalq agentliklər tərəfindən investisiya dərəcəli reytinqə malik qeyri-rezident bankda depozit ödənişi yerləşdirildikdə banka ödənişin təyinatını əks etdirən müqavilə təqdim edilir. Malların və ya xidmətlərin ölkəyə idxalına və ya maliyyə icarəsinə xitam verildikdən sonra 3 (üç) ay ərzində depozit məbləği ölkəyə geri qaytarılmalıdır. Depozit məbləğinin müqaviləyə əsasən cərimə sanksiyası kimi təchizatçı tərəfindən tutulması və ya malların və ya xidmətlərin qarşılığı kimi əvəzləşdirilməsi hallar istisna olmaqla (bu hal rəsmi hüquqi tələbnamə, arbitraj və ya məhkəmə sənədi ilə təsdiqlənməlidir), geri qaytarılmayan məbləğin qalıq dəyəri 200.000 (iki yüz min) ABŞ dolları ekvivalentindən çox olduqda, əməliyyata dair sənədlər 5 (beş) iş günü ərzində Azərbaycan Respublikasının Mərkəzi Bankına təqdim edilir.

“İnvestisiya fondları haqqında” qanuna təklif edilən dəyişikliyə görə, vençur kapitalı fondu fəaliyyətinin müstəsna predmeti investorların mənfəət əldə etməsi məqsədilə yalnız peşəkar investorlardan cəlb edilmiş pul vəsaitlərinin investisiya bəyannaməsinə uyğun olaraq investisiya edilməsi olan və aşağıdakı meyarlara cavab verən, habelə bu qanunla nəzərdə tutulmuş təşkilati-hüquqi formalarda yaradılan investisiya fondudur:

- əsas fəaliyyətinin investisiya qoyuluşundan ibarət olması və bu Qanunda nəzərdə tutulan hallar istisna olmaqla digər kommersiya fəaliyyəti həyata keçirməməsi;

- fondun investorları üçün ortaq gəlir əldə etmək məqsədilə cəlb edilmiş kapitalı birləşdirməsi;

- maliyyə və əməliyyat fəaliyyəti istiqamətlərinin müəyyən edilməsində, investisiya qərarların qəbulunda bütün təsisçilərin (iştirakçıların) birgə şəkildə davamlı iştirakının olmaması.

Akkreditə olunmuş investor bu fəaliyyətə vençur kapitalı fondu vasitəsilə investisiya edən, investisiya ilə bağlı riskləri dərk etmək üçün maliyyə təcrübəsinə və ya potensial itkiləri qarşılamaq üçün maliyyə imkanlarına malik olan və aşağıdakı meyarlardan azı birinə cavab verən fiziki və ya hüquqi şəxsdir:

- son 2 ilin hər birində illik gəliri 150.000 (yüz əlli min) manatdan çox olan və cari ildə də eyni gəlir səviyyəsini əldə edəcəyini əsaslı şəkildə gözləyən fiziki şəxslər;

- əsas yaşayış yeri olan daşınmaz əmlakının dəyəri istisna olmaqla, xalis maliyyə aktivlərinin dəyəri 500.000 (beş yüz min) manatdan çox olan fiziki şəxslər;

- siyahısı Mərkəzi Bankı tərəfindən müəyyən edilmiş sertifikatlara malik olan şəxslər;

- xalis aktivlərinin dəyəri 5.000.000 (beş milyon) manatdan çox olan və ya bütün iştirakçıları yixarfıda müəyyən edilmiş meyarlardan birinə cavab verən hüquqi şəxslər;

- bütün iştirakçıları akkreditə olunmuş investorlardan ibarət olan hüquqi şəxslər;

- vençur kapitalı fondunun idarəçisi (hüquqi şəxs olduqda isə onun rəhbər şəxsləri) və investisiya qərarlarının qəbulunda bilavasitə iştirak edən şəxslər.

Azad hesabatlı vençur kapitalı fondu müəyyən edilmiş meyarlara cavab verən, fəaliyyəti üçün lisenziya tələb olunmayan və Mərkəzi Bank tərəfindən aparılan reyestrdə qeydə alınan vençur kapitalı fondudur. Lisenziyalaşdırılan vençur kapitalı fondu Bank lisenziyası əsasında fəaliyyət göstərən vençur kapitalı fondudur.

Vençur kapitalı fondunun adında “vençur kapitalı fondu” sözləri olmalıdır. Hüquqi şəxs statusu almaq istəyən qurumun dövlət qeydiyyatına alınması və ya mövcud hüquqi şəxsin nizamnaməsində (adında) dəyişiklik edilməsi zamanı bu sözlərdən istifadə edilməsi üçün Mərkəzi Bankın ilkin razılığı alınmalıdır. İlkin razılığın alınması qaydası Mərkəzi Bankın qəbul etdiyi normativ xarakterli aktlarla müəyyən edilir.

Azad hesabatlı vençur kapitalı fondu və ya lisenziyalaşdırılan vençur kapitalı fondu rejimində fəaliyyət göstərirlər. Vençur kapitalı fondu məhdud məsuliyyətli cəmiyyət, qapalı səhmdar cəmiyyəti, kommandit ortaqlığı və ya qapalı paylı investisiya fondu formasında yaradıla bilər. Vençur kapitalı fondu sahibkarlıq fəaliyyətinin digər növləri ilə məşğul ola bilməz.Vençur kapitalı fondu investorlardan cəlb olunmuş pul vəsaitlərinin yalnız rəqəmsal texnologiyaların və innovasiya məhsulunun (iqtisadi və ya sosial səmərə əldə etmək məqsədilə yeni yaradılmış və ya təkmilləşdirilmiş məhsul (iş, xidmət), texnoloji proses, həmçinin ictimai münasibətlərin müxtəlif sahələrində (təşkilati-texniki, maliyyə-iqtisadi və digər sahələrdə) tətbiq edilən inzibati, kommersiya, texnoloji və digər xarakterli yeniliklər) hazırlanması, istehsalı və təkmilləşdirilməsini həyata keçirən, mikro, kiçik və orta sahibkarlıq subyekti olan, habelə Azərbaycan Respublikasında “Startap” şəhadətnaməsini və ya texnologiyalar parkının və texnoloji biznes inkubatorunun və ya sənaye və azad iqtisadi zonaların qeydiyyat şəhadətnaməsini alan sahibkarların innovativ layihələrinə bu qanunla müəyyən edilmiş qaydada yatırılması ilə məşğul olur.

Layihədə azad hesabatlı vençur kapitalı fondu rejimi və meyarları da əksini tapıb. Azad hesabatlı vençur kapitalı fondu aşağıdakı meyarların hamısına cavab verdikdə azad hesabatlı vençur kapitalı fondu rejimində fəaliyyət göstərə bilər:

- idarə etdiyi aktivlərin həcmi 50 (əlli) milyon manat ekvivalentini keçmirsə;

- investorlarının ümumi sayı əllidən çox deyilsə (fondun təşkilati-hüquqi forması üçün normativ hüquqi aktlarda daha az say müəyyən edildiyi hallar istisna olmaqla).

Vençur kapitalı fondu yalnız lisenziyalaşdırılan vençur kapitalı fondu rejimində fəaliyyət göstərə bilər. Vençur kapitalı fondu həmçinin könüllü olaraq lisenziyalaşdırılan vençur kapitalı fondu rejimində fəaliyyət göstərmək barədə qərar qəbul edə bilər. Lisenziyalaşdırılan vençur kapitalı fondu bu Qanunun VIII fəslinə uyğun olaraq Mərkəzi Bankdan lisenziya almalıdır.

İdarəçi vençur kapitalı fondunun nizamnamə (şərikli) kapitalının və ya investorların cəlb edilmiş kapital öhdəliklərinin azı 1 – 5 faizinə bərabər məbləğdə öz vəsaiti ilə fondda iştirak etməlidir.

Azad hesabatlı vençur kapitalı fondunun idarə edilməsi üçün bu Qanunla nəzərdə tutulmuş investisiya fondlarının idarə edilməsi üzrə lisenziya tələb olunmur. Aşağıdakı tələblərə cavab verən idarəçi (fondun icra orqanı və ya tam ortaq istisna olmaqla) fondun reyestrə qeydə alınması zamanı Mərkəzi Bank tərəfindən aparılan reyestrdə qeydə alınmalıdır:

- idarəçinin nizamnamə kapitalı azı 50.000 manat olmalı və ya 3 aylıq əməliyyat xərclərini qarşılamaq üçün kifayət edən likvid aktivlərə malik olmalıdır (hansı daha yüksəkdirsə);

- idarəçinin rəhbər şəxsləri (və ya tam ortaqlar) bu qanunda nəzərdə tutulan məqbul və lazımi keyfiyyətlərə malik olmalıdırlar. Azad hesabatlı vençur kapitalı fondunun idarəçisi eyni zamanda ondan artıq vençur kapitalı fondunu idarə edə bilməz.

Azad hesabatlı vençur kapitalı fondu Mərkəzi Banka hesabat təqdim etməlidir.

Mərkəzi Bankın azad hesabatlı vençur kapitalı fondu üzərində nəzarəti illik hesabatların monitorinqi vasitəsilə həyata keçirilir. Qapalı səhmdar cəmiyyəti formasında yaradılan vençur kapitalı fondu azı üç hüquqi və (və ya) fiziki şəxs tərəfindən yaradılır. Qapalı səhmdar cəmiyyəti formasında yaradılan vençur kapitalı fondunun təsisçilərinin (iştirakçılarının) ümumi sayı əllidən çox ola bilməz. Qapalı səhmdar cəmiyyəti formasında yaradılan vençur kapitalı fondunun investisiya bəyannaməsi fondun təsis yığıncağının qərarı ilə, fond yaradıldıqdan sonra isə səhmdarların ümumi yığıncağının qərarı ilə qəbul edilir.

Kommandit ortaqlığı formasında yaradılan vençur kapitalı fondunda idarəetmə Mülki Məcəlləyə uyğun həyata keçirilir. Kommandit ortaqlığı formasında yaradılan vençur kapitalı fondu ilə müvafiq müqavilələr bağlamış idarəçi, depozitar, auditor və qiymətləndirici, habelə onlara aidiyyəti olan şəxslər və onların nümayəndələri fondun iştirakçısı ola bilməz. Kommandit ortaqlığı formasında yaradılan vençur kapitalı fondunun investisiya bəyannaməsi fondun tam ortaqlarının qərarı ilə qəbul edilir.

Məhdud məsuliyyətli cəmiyyət formasında yaradılan vençur kapitalı fondu yalnız azad hesabatlı vençur kapitalı fondu rejimində fəaliyyət göstərə bilər.

Vergi Məcəlləsinə təklif edilən yeni - 102.1.43-6-cı maddəyə əsasən, vençur kapitalı fondları tərəfindən həmin fondların iştirakçılarına (investorlarına, payçılarına) ödənilən dividendlər gəlir vergisindən azad olacaq.

Vençur kapitalı fondlarının rezident və ya qeyri-rezident hüquqi şəxslərin nizamnamə kapitalında sahib olduğu iştirak payına (səhminə) görə əldə etdikləri dividend gəlirlərinin və göstərilən vergi ödəyicilərinin həmin maddədə müəyyən edilmiş şərtlər daxilində sahib olduqları iştirak paylarının (səhmlərinin) özgəninkiləşdirilməsindən (satışından) əldə etdikləri mənfəətin (kapital artımının) 100 faizi mənfəət vergisindən azad edilir.

Vençur kapitalı fondlarının investisiya fəaliyyətindən (iştirak paylarının və səhmlərin təqdim edilməsindən, dividend alınmasından) və ali təhsil və elmi-tədqiqat müəssisələri tərəfindən həyata keçirilən texnologiya transferi və elmi-tədqiqat, layihə-axtarış və təcrübə-konstruktor işlərinin nəticələrinin kommersiyalaşdırılması fəaliyyətindən əldə olunan mənfəətin 100 faizi, vençur kapitalı fondları tərəfindən həmin fondların iştirakçılarına (investorlarına, payçılarına) ödənilən dividendlər də vergidən azad olunur.

***

Rəqəmsal səyyahlara vergi güzəştləri olacaq.

Bu, Milli Məclisin İqtisadi siyasət, sənaye və sahibkarlıq komitəsinin bu gün keçirilən iclasında müzakirəyə çıxarılan “Valyuta tənzimi haqqında” qanuna və Vergi Məcəlləsinə təklif edilən dəyişikliklərdə əksini tapıb.

Rəqəmsal səyyah rəqəmsal texnologiyalar, süni intellekt texnologiyaları, kibertəhlükəsizlik və innovasiya sahəsində fəaliyyətini informasiya və kommunikasiya texnologiyaları vasitəsilə distant həyata keçirməklə, gəlirini xarici mənbələrdən əldə edən əcnəbi və ya vətəndaşlığı olmayan şəxsdir.

“Valyuta tənzimi haqqında” qanuna təklif edilən dəyişikliyə əsasən, rəqəmsal səyyahlar tərəfindən xarici mənbələrdən əldə olunan xarici valyuta vəsaitlərinin (vergi öhdəliklərinin icrası şərtilə) müvəkkil banklardakı hesablarına mədaxili və Azərbaycan Respublikasından köçürülməsi zamanı valyuta tənzimi məqsədləri üçün məbləğ məhdudiyyəti tətbiq edilməyəcək.

“Banklar haqqında” qanuna təklif edilən dəyişikliyə görə, rəqəmsal səyyahlara müvəkkil banklarda hesablar yalnız şəxsiyyəti təsdiq edən sənəd və imza nümunəsi vərəqəsi əsasında açılacaq.

Vergi Məcəlləsinə təklif edilən dəyişikliyə əsasən, əqəmsal səyyahın xarici qeyri-rezident müəssisə ilə (və ya sahibkarla) bağladığı əmək və ya mülki-hüquqi müqavilələr əsasında Azərbaycan Respublikasının ərazisində həyata keçirdiyi fəaliyyəti həmin qeyri-rezidentin Azərbaycan Respublikasında daimi nümayəndəliyi hesab olunmur.”

Rəqəmsal səyyahın Azərbaycan Respublikasının hüdudlarından kənarda yerləşən və ya qeydiyyatda olan qeyri-rezident şəxslərlə bağlanmış əmək müqaviləsi və ya mülki-hüquqi müqavilə çərçivəsində əldə etdikləri, habelə Azərbaycan Respublikası mənbəyindən olmayan gəlirləri (gəliri ödəyən qeyri-rezident şəxsin həmin şəxslə qarşılıqlı surətdə asılı olan şəxs olmaması, gəliri ödəyən qeyri-rezident şəxsin benefisiar mülkiyyətçiləri arasında Azərbaycan Respublikasının rezidentlərinin üstünlük təşkil etməməsi və güzəştli vergi tutulan ölkələrdə (ərazilərdə) qeydiyyatda olan şəxs olmaması şərtilə) rəqəmsal səyyah statusunun qüvvədə olduğu müddətdən etibarən 20 (iyirmi) il müddətinə gəlir vergisindən azad olunacaq.

Miqrasiya Məcəlləsinə təklif olunan dəyişikliyə əsasən, Məcəllədə göstərilən fəaliyyəti həyata keçirməsini və xarici mənbələrdən son 6 (altı) ay müddətində minimum aylıq əməkhaqqının 13 misli miqdarından az olmayan məbləğdə orta aylıq sabit gəlirinin olmasını təsdiq edən, apostil edilmiş və ya leqallaşdırılmış sənədlərin surəti təqdim edilməlidir. Rəqəmsal səyyaha münasibətdə bu Məcəllədə göstərilən hal o vaxt Azərbaycan Respublikasının ərazisində müvafiq olaraq müvəqqəti və ya daimi yaşamaq üçün icazənin verilməsinə əsas hesab olunur ki, rəqəmsal səyyah vergi orqanında qeydiyyata (uçota) alınmaqla sənaye yaxud texnologiyalar parkının rezidenti olaraq bu Məcəllədə göstərilən fəaliyyətləri həyata keçirəcək.

***

“Startap” şəhadətnaməsi almış vergi ödəyicilərinə güzəştlər şamil olunacaq.

Bu, Milli Məclisin İqtisadi siyasət, sənaye və sahibkarlıq komitəsinin bu gün keçirilən iclasında müzakirəyə çıxarılan Vergi Məcəlləsinə təklif edilən dəyişiklikdə əksini tapıb.

Layihəyə əsasən, “startap” şəhadətnaməsi almış vergi ödəyicilərinin, sənaye və texnologiya parklarının rezidentlərinə şəhadətnamənin verildiyi ilk 3 (üç) il müddətində vergi yoxlamaları nəticəsində hesablanmış vergilər, məcburi dövlət sosial sığorta, icbari tibbi sığorta və işsizlikdən sığorta haqları, faizlər və tətbiq edilmiş maliyyə sanksiyaları üzrə ümumi borc məbləği 50000 (əlli min) manatdan çox olmadıqda, həmin borc məbləği üzrə yuxarı vergi orqanına və ya məhkəməyə şikayət verildiyi tarixdən şikayət üzrə qəbul edilən qərarın qanuni qüvvəyə mindiyi tarixədək kredit, elektron pul təşkilatına və ya bank əməliyyatları aparan şəxsə pul vəsaitinin məxaric əməliyyatları üzrə dondurulmasına dair sərəncam göndərilmir. Bu maddənin müddəaları riskli vergi ödəyicisi hesab edilən şəxslərə şamil edilməyəcək.

Hazırda vergi ödəyicisinin azı 3 (üç) il ərzində mülkiyyətində olan iştirak payının və ya səhmin təqdim edilməsindən əldə olunan gəlirlərinin 50 faizi gəlir vergisindən azaddır. Layihəyə əsasən, bu iştirak payı və ya səhm “Startap” şəhadətnaməsi və ya texnoparkın qeydiyyat şəhadətnaməsini almış hüquqi şəxsə aid olduqda azı 3 (üç) il ərzində gəlirlərin 100 faizi vergidən azad olacaq. “İnvestisiya fondları haqqında” qanuna uyğun olaraq müəyyən edilmiş akkreditə olunmuş investor tərəfindən vençur kapitalı fondlarına, habelə “Startap” şəhadətnaməsi və ya sənaye yaxud texnoparkın qeydiyyat şəhadətnaməsini almış rezident hüquqi şəxslərə, gələcək iştirak payı (səhm) haqqında müqavilələr və konvertasiya edilən borclar əsasında, o cümlədən həmin hüquqi şəxslərin nizamnamə kapitalına bilavasitə yeni yaradılmış (emissiya edilmiş) iştirak paylarının (səhmlərin) əldə edilməsi vasitəsilə nağdsız qaydada yatırılan investisiya məbləğinin 100 faizi həcmində hissəsi investisiyanın yatırıldığı hesabat ili üzrə fiziki şəxsin vergitutulan ümumi gəlirindən çıxılacaq. Güzəşt aşağıdakı şərtlər nəzərə alınmaqla tətbiq ediləcək:

- bu maddəyə əsasən fiziki şəxsin gəlirindən çıxılan məbləğ onun müvafiq hesabat ili üzrə vergitutulan ümumi gəlirinin 50 faizindən çox olmamalıdır;

- investisiya yatıran fiziki şəxs investisiya cəlb edən hüquqi şəxsin təsisçiləri (payçıları) və ya icra orqanının rəhbərləri ilə qarşılıqlı surətdə asılı olan şəxs olmamalıdır;

- investisiya yatıran fiziki şəxs bu investisiya nəticəsində hüquqi şəxsin nizamnamə kapitalında birbaşa və ya dolayısı ilə 50 faiz və ondan daha çox iştirak payına (səhmə) və ya səsvermə hüququna malik olmamalıdır (bu məhdudiyyət vençur kapitalı fondlarına qoyulan vəsaitə tətbiq edilmir);

- əldə edilmiş iştirak payı (səhm) və ya investisiya müqaviləsi üzrə hüquqlar investisiyanın yatırıldığı tarixdən etibarən azı 3 (üç) il müddətində fasiləsiz olaraq fiziki şəxsin mülkiyyətində saxlanılmalıdır.

Göstərilən 3 (üç) illik müddət başa çatmamış iştirak payı (səhm) və ya müqavilə hüququ üçüncü şəxslərə verildikdə (özgəninkiləşdirildikdə), habelə yatırılan investisiya məbləği (o cümlədən borc əsasında) hüquqi şəxsdən geri çağırıldıqda, gəlirdən çıxılmış məbləğ əməliyyatın baş verdiyi hesabat ilində vergi ödəyicisinin vergitutulan gəlirinə bərpa edilir. İnvestisiya cəlb edən şəxsin müflis elan edilməsi və ya ləğv olunması halları iştirak payının özgəninkiləşdirilməsi sayılmır və bu halda əvvəllər gəlirdən çıxılmış məbləğ vergiyə cəlb olunmur. Lakin, vergitutma bazasının ikili azaldılmasına yol verməmək məqsədilə, gəlirdən çıxılmış həmin investisiya məbləği təkrarən zərər (ümidsiz borc, xərc) kimi tanına bilməz. İnvestisiya cəlb edən hüquqi şəxs tərəfindən cəlb edilmiş investisiya vəsaitləri bu Məcəllənin 3 (üç) illik müddət ərzində qeyri-istehsal (qeyri-əməliyyat) məqsədləri üçün investisiya yatıran hüquqi şəxsə və ya üçüncü şəxslərə borc kimi verildikdə, əmtəəsiz əməliyyatlar vasitəsilə nağdlaşdırıldıqda və ya dividend şəklində bölüşdürülməsi aşkar edildikdə investisiya yatıran hüquqi şəxsin (investorun) mənfəətindən çıxılmış məbləğlər əməliyyatın baş verdiyi hesabat ilində tam bərpa edilərək vergitutulan mənfəətə daxil edilir. İnvestisiya cəlb edən hüquqi şəxsin nizamnamə kapitalının 50 faizindən çoxunun müstəqil üçüncü şəxslərə satılması və ya keçməsi, habelə səhmdar cəmiyyətinin səhmlərinin fond birjasında ilkin kütləvi təklifi halları baş verdikdə bu abzasda göstərilən 3 (üç) illik fasiləsiz saxlama məhdudiyyəti tətbiq edilmir və əvvəllər gəlirdən çıxılmış məbləğ bərpa edilmir.

Hazırda qüvvədə olan qanuna əsasən, mikro və ya kiçik sahibkarlıq subyekti olan və fərdi sahibkar kimi fəaliyyət göstərən startapların “Startap” şəhadətnaməsi aldığı tarixdən innovasiya fəaliyyətindən əldə etdikləri gəlir 3 il müddətində gəlir vergisindən azaddır Bu müddət 7 ilə qaldırılır.

“Startap” şəhadətnaməsi və ya sənaye yaxud texnoparkın qeydiyyat şəhadətnaməsini almış şəxslərə, habelə mikro, kiçik və orta sahibkarlıq subyektlərinə kraudfandinq platforması vasitəsilə investisiya edən şəxslərin həmin investisiya nəticəsində əldə etdikləri qiymətli kağızların təqdim edilməsindən əldə olunan gəlirləri və göstərilən iştirak payları (səhmlər) üzrə fiziki şəxslərə ödənilən dividendlər də gəlir vergisindən azad olunur.

Fiziki şəxslər tərəfindən “Startap” şəhadətnaməsi və ya sənaye yaxud texnoparkın qeydiyyat şəhadətnaməsini almış şəxslərə, habelə gələcək iştirak payı (səhm) haqqında müqavilələr və ya konvertasiya edilən borclar əsasında investisiya cəlb edən mikro, kiçik və orta sahibkarlıq subyekti olan şəxslərə nağdsız qaydada yatırılan investisiya məbləğinin 100 faizi həcmində vəsait investisiyanın yatırıldığı hesabat ili üzrə həmin fiziki şəxsin vergitutulan gəlirindən çıxılır. Bu azadolma əldə edilmiş iştirak payı (səhm) azı 3 (üç) il müddətində mülkiyyətdə saxlanıldıqda tətbiq edilir. Qeyd edilən 3 (üç) illik müddət başa çatmamış iştirak payı (səhm) üçüncü şəxslərə təqdim edildikdə (özgəninkiləşdirildikdə), habelə yatırılan investisiya məbləği (o cümlədən borc əsasında) geri çağırıldıqda, gəlirdən çıxılmış məbləğ əməliyyatın baş verdiyi hesabat ilində vergi ödəyicisinin vergitutulan gəlirinə bərpa edilir. İnvestisiya cəlb edən şəxs ləğv edildikdə və ya müflis olduqda, iştirak payının özgəninkiləşdirilməsi sayılmır və əvvəllər gəlirdən çıxılmış məbləğ bərpa edilmir. Lakin vergitutma bazasının ikili azaldılmasına yol verməmək məqsədilə, gəlirdən çıxılmış həmin investisiya hissəsi təkrarən zərər (xərc) kimi tanınmır və gəlirdən çıxılan xərclərə aid edilmir.

“İnvestisiya fondları haqqında” qanuna uyğun olaraq müəyyən edilmiş akkreditə olunmuş investor tərəfindən vençur kapitalı fondlarına, gələcək iştirak payı (səhm) haqqında müqavilələr və konvertasiya edilən borclar əsasında, habelə “Startap” şəhadətnaməsi və ya sənaye yaxud texnoparkın qeydiyyat şəhadətnaməsini almış rezident hüquqi şəxslərin nizamnamə kapitalına bilavasitə yeni emissiya edilmiş iştirak paylarının (səhmlərin) əldə edilməsi ilə nağdsız qaydada yatırılan investisiya məbləğinin 100 faizi həcmində hissəsi investisiyanın yatırıldığı hesabat ili üzrə vergitutulan mənfəətindən çıxılacaq. Güzəşt aşağıdakı şərtlər nəzərə alınmaqla tətbiq ediləcək:

- bu maddəyə əsasən vergitutulan mənfəətdən çıxılan məbləğ investisiya yatıran hüquqi şəxsin müvafiq hesabat ili üzrə vergitutulan mənfəətinin 50 faizindən çox olmamalıdır;

- investisiya yatıran hüquqi şəxs (onun təsisçiləri, payçıları və icra orqanının rəhbərləri) investisiya cəlb edən hüquqi şəxslə (onun təsisçiləri, payçıları və icra orqanının rəhbərləri ilə) investisiyanın yatırıldığı tarixədək qarşılıqlı surətdə asılı olan şəxs olmamalıdır;

- investisiya yatıran hüquqi şəxs bu investisiya nəticəsində (o cümlədən gələcəkdə paya çevrilən investisiya alətləri nəzərə alınmaqla) investisiya cəlb edən hüquqi şəxsin nizamnamə kapitalında birbaşa və ya dolayısı ilə 50 faiz və ondan daha çox iştirak payına (səhmə) və ya səsvermə hüququna malik olmamalıdır (bu məhdudiyyət aparıcı investor qismində çıxış edən vençur kapitalı fondlarına şamil edilmir);

- əldə edilmiş iştirak payı (səhm) və ya investisiya müqaviləsi üzrə hüquqlar investisiyanın yatırıldığı tarixdən etibarən azı 3 (üç) il müddətində fasiləsiz olaraq investisiya yatıran hüquqi şəxsin mülkiyyətində saxlanılmalıdır.

3 (üç) illik müddət başa çatmamış iştirak payı (səhm) və ya müqavilə hüququ üçüncü şəxslərə təqdim edildikdə (özgəninkiləşdirildikdə), habelə yatırılan investisiya məbləği (o cümlədən borc əsasında) investisiya cəlb edən hüquqi şəxsdən geri çağırıldıqda, mənfəətdən çıxılmış məbləğ əməliyyatın baş verdiyi hesabat ilində vergi ödəyicisinin (investorun) vergitutulan mənfəətinə bərpa edilir. İnvestisiya cəlb edən şəxsin müflis elan edilməsi və ya ləğv olunması halları iştirak payının özgəninkiləşdirilməsi sayılmır və bu halda əvvəllər mənfəətdən çıxılmış məbləğ vergiyə cəlb olunmur. Lakin, vergitutma bazasının ikili azaldılmasına yol verməmək məqsədilə, gəlirdən çıxılmış həmin investisiya məbləği təkrarən zərər (ümidsiz borc, xərc) kimi tanına bilməz. İnvestisiya cəlb edən hüquqi şəxs tərəfindən cəlb edilmiş investisiya vəsaitləri 3 (üç) illik müddət ərzində qeyri-istehsal (qeyri-əməliyyat) məqsədləri üçün investisiya yatıran hüquqi şəxsə və ya üçüncü şəxslərə borc kimi verildikdə, əmtəəsiz əməliyyatlar vasitəsilə nağdlaşdırıldıqda və ya dividend şəklində bölüşdürülməsi aşkar edildikdə investisiya yatıran hüquqi şəxsin (investorun) mənfəətindən çıxılmış məbləğlər əməliyyatın baş verdiyi hesabat ilində tam bərpa edilərək vergitutulan mənfəətə daxil edilir. İnvestisiya cəlb edən hüquqi şəxsin nizamnamə kapitalının 50 faizindən çoxunun müstəqil üçüncü şəxslərə satılması və ya keçməsi, habelə səhmdar cəmiyyətinin səhmlərinin fond birjasında ilkin kütləvi təklifi halları baş verdikdə bu abzasda göstərilən 3 (üç) illik fasiləsiz saxlama məhdudiyyəti tətbiq edilmir və əvvəllər mənfəətdən çıxılmış məbləğ bərpa edilməyəcək.

Qeyd edək ki, hazırda qüvvədə olan qanuna mikro və ya kiçik sahibkarlıq subyekti olan və hüquqi şəxs kimi fəaliyyət göstərən startapların “Startap” şəhadətnaməsi aldığı tarixdən innovasiya fəaliyyətindən əldə etdikləri mənfəəti 3 il müddətinə vergidəna zaddır. Bu müddət də 7 ilə qaldırılır.

“Startap” şəhadətnaməsi və ya texnoparkın qeydiyyat şəhadətnaməsini almış şəxslərə, habelə mikro, kiçik və orta sahibkarlıq subyektlərinə kraudfandinq platforması vasitəsilə investisiya edən şəxsin həmin investisiya nəticəsində əldə etdikləri qiymətli kağızların təqdim edilməsindən əldə olunan mənfəəti və iştirak payları (səhmlər) üzrə hüquqi şəxslərə ödənilən dividendlər də vergidən azad edilir.

Vergi ödəyicisi olan hüquqi şəxslərin hesabat ilinin vergitutulan mənfəətinin 50 faizindən çox olmayan hissəsinin vençur kapitalı fondlarına, habelə “Startap” şəhadətnaməsi və ya texnoparkın qeydiyyat şəhadətnaməsini almış şəxslərə, eləcə də gələcək iştirak payı (səhm) haqqında müqavilələr və konvertasiya edilən borclar əsasında investisiya cəlb edən mikro, kiçik və orta sahibkarlıq subyekti olan şəxslərə nağdsız qaydada investisiya kimi yatırılan hissəsi. İnvestisiya cəlb edən şəxs ləğv edildikdə və ya müflis olduqda, bu maddəyə əsasən vergi ödəyicisinin mənfəətindən çıxılmış investisiya hissəsi təkrarən zərər (xərc) kimi tanınmır və gəlirdən çıxılan xərclərə aid edilə bilməz.

“Startap” şəhadətnaməsi və ya sənaye yaxud texnoparkın qeydiyyat şəhadətnaməsini almış vergi ödəyiciləri tərəfindən öz fəaliyyətlərinin təmin edilməsi məqsədilə qeyri-rezident şəxslərdən alınan bulud hesablama xidməti, infrastrukturun xidmət kimi (Iaas), platformanın xidmət kimi (Paas), proqram təminatının xidmət kimi (SaaS) təqdim edilməsi və tətbiqi proqramlaşdırma interfeysi (API) xidmətləri üzrə əməliyyatlar isə ƏDV-dən azad olunur. Bu azadolma alınan bulud hesablama xidmətlərinin vergi ödəyicisi tərəfindən üçüncü şəxslərə təkrar satışından əldə etdiyi gəlirə şamil edilmir.

27 İyul 2026, 23:18

27 İyul 2026, 22:44

27 İyul 2026, 21:47

27 İyul 2026, 21:29

23:18 / 27 İyul 2026

CƏMİYYƏT

CƏMİYYƏT

2

22:44 / 27 İyul 2026

CƏMİYYƏT

45

22:24 / 27 İyul 2026

SİYASƏT

48

21:47 / 27 İyul 2026

CƏMİYYƏT

142

21:29 / 27 İyul 2026

CƏMİYYƏT

66

20:50 / 27 İyul 2026

SİYASƏT

65

20:19 / 27 İyul 2026

CƏMİYYƏT

87

20:00 / 27 İyul 2026

SİYASƏT

103

19:59 / 27 İyul 2026

CƏMİYYƏT

79

19:46 / 27 İyul 2026

CƏMİYYƏT

549

19:30 / 27 İyul 2026

CƏMİYYƏT

112

19:15 / 27 İyul 2026

CƏMİYYƏT

90

19:13 / 27 İyul 2026

CƏMİYYƏT

108

19:02 / 27 İyul 2026

KRİMİNAL

94

18:48 / 27 İyul 2026

CƏMİYYƏT

898

18:45 / 27 İyul 2026

CƏMİYYƏT

114

18:33 / 27 İyul 2026

CƏMİYYƏT

81

18:30 / 27 İyul 2026

SİYASƏT

892

18:22 / 27 İyul 2026

CƏMİYYƏT

83

18:20 / 27 İyul 2026

CƏMİYYƏT

2878

18:10 / 27 İyul 2026

CƏMİYYƏT

104

17:59 / 27 İyul 2026

SİYASƏT

95

17:40 / 27 İyul 2026

CƏMİYYƏT

98

© 2026 Oxu24.com Müəllif hüquqları qorunur.