Azərbaycan benzin ixracatçısına çevrilə bilərmi?

08 Avqust 2026, 22:31

Qaynar xətt:

(+99450) 247 90 86

İQTİSADİYYAT

958

04.11.2025, 12:45

Son dövrlər Azərbaycanda problemli kreditlərin həcmi nəzərəçarpacaq dərəcədə artıb. Bu vəziyyət həm bank sektoruna, həm də qeyri-bank kredit təşkilatlarının maliyyə dayanıqlığına birbaşa təsir göstərir.

Rəsmi məlumatlara görə, 2025-ci il oktyabr ayı üzrə ölkədə vaxtı keçmiş kreditlərin məbləği 528,1 milyon manata çatıb. Bu, ilin əvvəli ilə müqayisədə 17,6 faiz və ya 79 milyon manat artım deməkdir. Son bir ildə problemli kreditlərin həcmi də 10 faiz və ya 48,1 milyon manat artaraq bank sektorunda müəyyən risklərin yüksəldiyini göstərir.

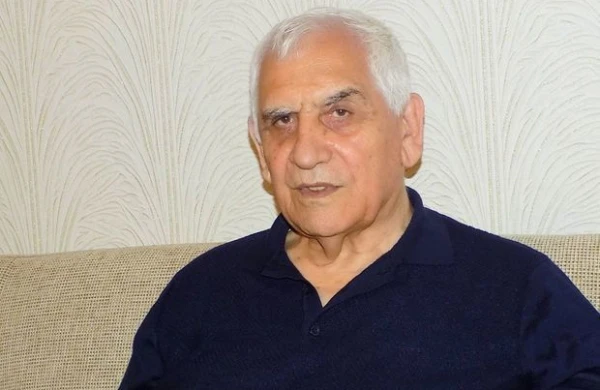

Məsələ ilə bağlı iqtisadçı-ekspert Natiq Cəfərli Oxu24.com-un suallarını cavablandırıb.

– Natiq müəllim, problemli kreditlərin həcminin artması bank sektorunun sabitliyinə hansı təsirləri göstərə bilər və bu istiqamətdə hansı islahatlar vacib hesab olunur?

-Təəssüflər olsun ki, problemli kreditlərin həcminin hələ artmasını müşahidə edirik. Bu, əlbəttə, müsbət tendensiya deyil. Amma insafən demək lazımdır ki, hələ bu göstərici kritik həddə çatmayıb. Hazırda ümumi kredit portfelinin cəmi 1,8 faizi problemli kreditlərə aiddir.

Beynəlxalq təcrübə göstərir ki, bu göstərici 3 faizi keçəndə, bank sektoru üçün ciddi problemlər yaranır.

Ola bilər ki, gələn ilin ortalarına qədər bu göstərici 2 faizə çatsın. Bu da, təbii ki, bank sektoru üçün əlavə stress, əlavə yük və problemlər yaradır.

– Vətəndaşların kredit öhdəliklərini icra edə bilməməsinin əsas səbəbləri hansılardır və bu problemi minimuma endirmək üçün hansı sosial-iqtisadi mexanizmlər tətbiq oluna bilər?

-Əslində, problemi yaradan səbəblər aradan qaldırılmalıdır. Əsas səbəblərdən biri faiz dərəcələrinin, xüsusilə də istehlak kreditlərində həddindən artıq yüksək olmasıdır.

Digər mühüm amil isə insanların real gəlirlərinin son iki ildə demək olar ki, artmamasıdır. Nominal gəlirlər artsa da, inflyasiyanın yüksək olması səbəbindən bu artım real gəlir artımına çevrilə bilmir.

Nəticədə, insanların ödəmə qabiliyyəti zəifləyir və bu da problemli kreditlərin artmasına səbəb olur.

13:31 / 09 Avqust 2026

CƏMİYYƏT

CƏMİYYƏT

31

13:30 / 09 Avqust 2026

CƏMİYYƏT

36

13:10 / 09 Avqust 2026

DÜNYA

45

12:30 / 09 Avqust 2026

DÜNYA

57

12:24 / 09 Avqust 2026

CƏMİYYƏT

220

12:13 / 09 Avqust 2026

CƏMİYYƏT

58

12:06 / 09 Avqust 2026

CƏMİYYƏT

79

12:04 / 09 Avqust 2026

CƏMİYYƏT

427

12:02 / 09 Avqust 2026

SİYASƏT

59

12:00 / 09 Avqust 2026

DÜNYA

60

11:58 / 09 Avqust 2026

SİYASƏT

59

00:28 / 09 Avqust 2026

SİYASƏT

126

23:54 / 08 Avqust 2026

CƏMİYYƏT

134

23:46 / 08 Avqust 2026

CƏMİYYƏT

171

23:40 / 08 Avqust 2026

CƏMİYYƏT

164

23:31 / 08 Avqust 2026

CƏMİYYƏT

135

22:59 / 08 Avqust 2026

CƏMİYYƏT

158

22:42 / 08 Avqust 2026

CƏMİYYƏT

98

22:31 / 08 Avqust 2026

İQTİSADİYYAT

117

22:06 / 08 Avqust 2026

QARABAĞ

118

21:07 / 08 Avqust 2026

DÜNYA

116

16:08 / 08 Avqust 2026

SİYASƏT

174

16:05 / 08 Avqust 2026

DÜNYA

160

© 2026 Oxu24.com Müəllif hüquqları qorunur.